Créditos y préstamos al consumo

Por qué elegir Moneyman para tu préstamo al consumo

Porque aquí no hay letra pequeña, sólo ventajas claras:

🔹Proceso 100% online y sin complicaciones.

🔹Respuesta inmediata—¡no más esperas ni incertidumbre!

🔹Asesoramiento cercano, humano y transparente en cada paso.

🔹Sin justificar el destino ni tu situación: lo importante eres tú y que cumplas tus planes.

¿Qué es un crédito al consumo?

Un crédito o préstamo al consumo es una ayuda financiera pensada para personas como tú: para comprar lo que necesitas, afrontar gastos personales o darte un capricho… sin justificar el motivo ni depender de tu banco tradicional. Es tu oportunidad de elegir cómo y cuándo avanzar, poniendo el control en tus manos.

✓ Solicítalo para lo que quieras: Estudios, reformas, salud, tecnología, eventos… lo decides tú.

✓ Sin largas esperas ni trámites interminables: Todo el proceso es online, seguro y transparente.

✓ El dinero, directo a tu cuenta cuando lo necesitas.

Características que marcan la diferencia en Moneyman

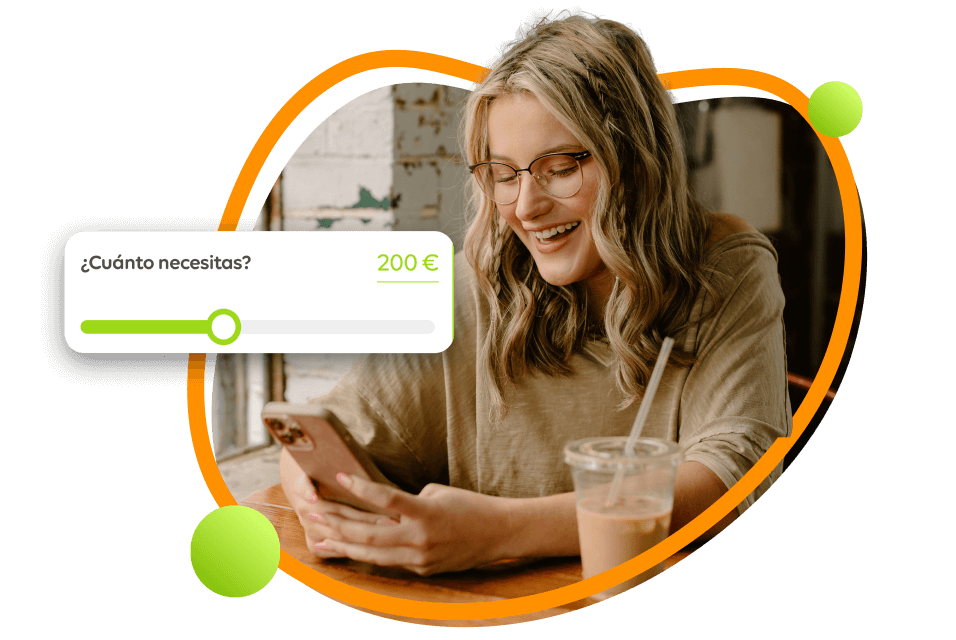

→ A tu medida: Elige el importe (desde 200 €), paga sólo lo necesario y ajusta el plazo según tu comodidad.

→ Olvídate del papeleo: No necesitas nóminas, ni avales, ni desplazamientos. Solo tu DNI/NIE y una cuenta bancaria.

→ Solución rápida y segura: Validación digital con los máximos estándares de seguridad y privacidad.

→ Diferentes modalidades: Desde el crédito clásico hasta pagos aplazados o adelantos puntuales, para que siempre tengas opciones.

Financia tu proyecto personal sin preocupaciones

¿Tienes en mente un pequeño gran plan? Ya sea decorar tu hogar o invertir en algún curso, tu proyecto merece despegar sin trabas ni papeleo extra.

En Moneyman creemos que nada debería frenar tus proyectos. Olvídate de pedir favores, de presentar montañas de papeles o de esperar semanas por una respuesta. Aquí, con un préstamo al consumo, tú tienes el control: eliges cuánto necesitas, ajustas el plazo a tu ritmo y gestionas todo 100% online, de forma privada y sencilla.

Haz que tus ganas de avanzar sean más grandes que cualquier trámite. Apóyate en una alternativa que apuesta por tu confianza y por poner los sueños a tu alcance, sin explicaciones interminables ni promesas vacías. Porque tu vida no espera, y tus planes tampoco deberían hacerlo.

La alternativa ágil a los préstamos bancarios tradicionales

¿Te suena la historia? Solicitas un préstamo en el banco, te piden mil papeles, justificantes y explicaciones… y al final, la respuesta puede tardar días, incluso semanas. Cada trámite se convierte en una pequeña prueba, y la incertidumbre solo crece.

En Moneyman rompemos con ese ciclo. Somos esa alternativa moderna y sencilla para quienes quieren avanzar sin obstáculos. Aquí:

-

Olvídate de requisitos imposibles: accede a tu crédito solo con tu documentación básica y desde la comodidad de tu móvil u ordenador.

-

La respuesta es inmediata: nada de esperas ni silencios incómodos. Sabrás en el momento si tu solicitud es aprobada.

-

Nadie te pregunta ni te juzga: no tienes que justificar el motivo ni explicar para qué necesitas el dinero. Tus planes y necesidades son solo tuyos.

-

Libertad total: si el imprevisto desaparece o quieres saldar antes tu préstamo, puedes hacerlo sin penalizaciones ni letra pequeña.

Da el paso hacia una solución financiera pensada para hoy, donde tu tiempo, tu privacidad y tu tranquilidad se respetan siempre. Porque avanzar debería ser fácil, y en Moneyman nos aseguramos de que realmente lo sea.

Resuelve tus dudas ahora

¿Quién puede solicitar un préstamo al consumo en Moneyman?

¿Para qué puedo usar un crédito al consumo?

¿Cuánto tarda en aprobarse y llegar el dinero?

¿Cuánto dinero se puede pedir y en qué plazos se paga?

Cuatro pasos simples para obtener dinero